2025年5月3日全国前三配资平台,利源股份发布了2024年全国前三配资平台年报。报告显示,公司2024年营业总收入为3.34亿元,同比下降30.05%;归属净利润为-7.18亿元,同比大幅下降296.16%;扣非净利润为-6.45亿元,同比下降227.62%。公司主要从事汽车轻量化产品、新能源产品、工业铝型材、建筑铝型材、铝合金深加工产品及轨道交通装备部件的研发、生产与销售业务。尽管公司在多个领域拥有技术积累,但2024年的业绩表现却令人担忧。

营收与利润双降,资产减值成主因

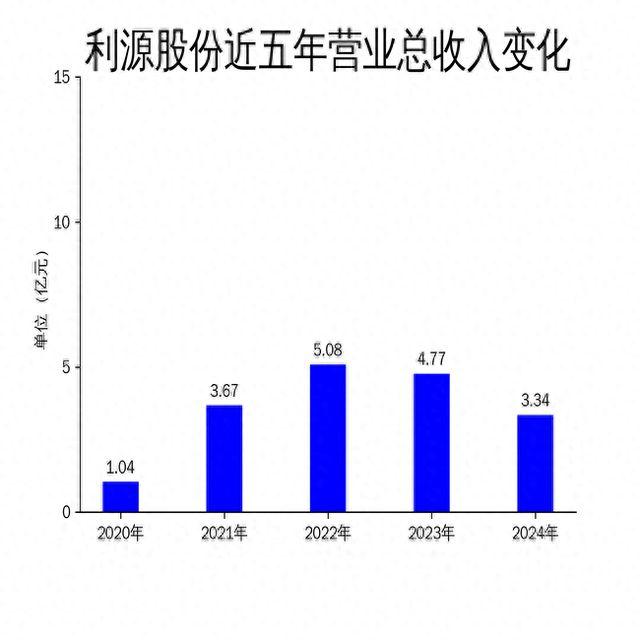

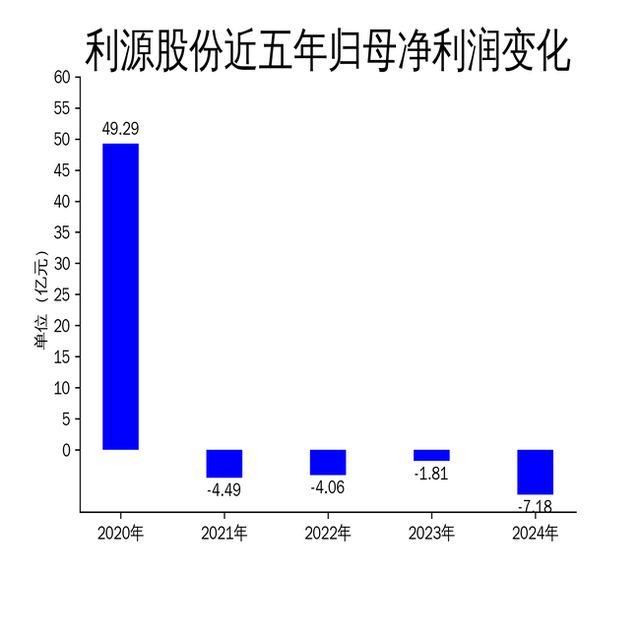

2024年,利源股份的营业总收入从2023年的4.77亿元下降至3.34亿元,同比下降30.05%。归属净利润从2023年的-1.81亿元进一步恶化至-7.18亿元,同比下降296.16%。扣非净利润也从-1.97亿元下降至-6.45亿元,同比下降227.62%。公司解释称,亏损的主要原因是计提了高达5.2亿元的资产减值准备及坏账准备,这直接导致了净利润的大幅下滑。

此外,公司的毛利润为-4467.95万元,显示出公司在成本控制和盈利能力方面存在严重问题。尽管公司在2023年实现了归属净利润和扣非净利润的同比增长,但2024年的业绩表现却大幅倒退,显示出公司在应对市场变化和内部调整方面的能力不足。

转型期挑战重重,产能利用率低

利源股份正处于转型期,客户和产品结构正在深度调整。然而,公司的产能利用率仍然处于较低水平,固定成本分摊较大,导致经营性亏损。公司在2024年进行了全面资产清查,发现部分资产的可收回金额低于账面价值,因此计提了巨额资产减值准备。这一举措虽然符合谨慎性原则,但也反映出公司在资产管理和运营效率方面存在较大问题。

公司的主要产品包括汽车轻量化产品、新能源产品、工业铝型材、建筑铝型材、铝合金深加工产品及轨道交通装备部件。尽管这些产品在市场上具有一定的技术优势,但公司在2024年的表现却未能将这些优势转化为实际收益。特别是在新能源汽车和轨道交通装备领域,公司的市场份额和盈利能力均未达到预期。

未来展望:聚焦汽车零部件,优化产品结构

展望2025年,利源股份计划通过优化产品结构、深化与主机厂的合作关系以及开拓新的高毛利率业务领域来改善财务状况。公司表示,将重点聚焦汽车零部件业务发展,持续优化产品结构,提升加工深度,形成覆盖汽车型材及总成的完整制造能力。同时,公司还将通过全面推行精益管理、强化成本管控、完善内控体系、加大研发投入及人才建设等措施提升运营效率。

在资金保障方面,公司计划通过多元化融资渠道及政府、大股东支持,确保资金安全,全力改善经营业绩,推动公司早日实现扭亏为盈。然而,考虑到公司在2024年的巨额亏损和转型期的挑战,未来能否实现这一目标仍存在较大不确定性。

总体来看,利源股份在2024年面临了严峻的经营挑战,营收和利润双双大幅下滑,资产减值成为亏损的主要原因。尽管公司计划在2025年通过优化产品结构和深化合作来改善业绩,但转型之路依然充满不确定性。

本文源自金融界/阅读下一篇/返回网易首页下载网易新闻客户端全国前三配资平台

美港通提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯